深度 华峰测控:国内半导体测验机龙头发力SoC产品翻开生长空间 【天风机械】

2023-08-11 来源:成功案例 点击: 1

原标题:深度 华峰测控:国内半导体测验机龙头,发力SoC产品翻开生长空间 【天风机械】

公司聚集于模仿和混合信号测验设备,中心技能到达国内抢先水平,产品销往我国台湾、美国、欧洲、日本、韩国等,是为数不多进入世界封测商场供货商体系的我国半导体设备企业。2016-2018年,公司收入CAGR为39.80%,归母净赢利CAGR为43.4%,毛利率70%以上,净利35%以上,经营性现金流充沛。19年前三季度成绩增速有所放缓,首要受职业正常的周期动摇所造成的,随同职业逐渐回暖,咱们看好公司长时间体现。

依据SEMI,2020-2021年全球半导体设备出售额为608亿美元和668亿美元,同比添加5.56%和9.87%,我国大陆获益于晶圆厂会集建造,估计2021年设备需求将升至164.4亿美元,成为全球榜首大商场。测验体系贯穿规划和出产中心环节,价值占比约8.30%,对应2020年全球空间约50亿美元,现在国内商场空间约为60亿元,测验机价值量最高,占比为63.5%,充沛获益于新一轮本钱开支周期。

竞赛格式方面,全球龙头泰瑞达和爱德万全球市占率算计到达80%以上,国产品牌中华峰测控专心于测验体系,归纳市占率超越6%,其间模仿及数模混合芯片方向市占率40%以上;长川科技产品覆包含测验机、分选机和探针台等干流测验设备,2018年国内归纳市占率2.4%左右。

竞赛力一:中心技能国内抢先,比肩世界。公司一向专心于半导体测验体系的研制,2018年成功开宣布STS 8300渠道,可将一切测验模块装在测验头中,具有64工位以上的并行测验才能,可以测验更高引脚数、更多工位的模仿及混合信号集成电路,现在现已取得我国大陆、我国台湾和美国客户的订单。

竞赛力二:客户资源优质且粘性强。现在公司已进入很多全球闻名半导体企业供货商体系,是国内前三大封测厂商模仿测验范畴的主力供货商,晶圆制作客户包含华润电子等,规划范畴的客户包含矽力杰、圣邦微电子、芯源体系等,其他客户包含华为、意法半导体等。2016-2018年公司客户数量以及客户均匀出售额稳步添加,且具有较高的留存率(其间前五100%、前十大95%),有力支撑公司成绩。

竞赛力三:布局SoC测验设备翻开生长空间。公司现有产品首要掩盖模仿及数模混合测验机范畴,IPO加码SoC测验机,对应商场空间是本来的3倍。我国大陆SoC类和数字类测验体系商场空间约为8.45亿元,公司现在主攻的模仿测验机商场规划仅4.31亿元。一起公司SoC测验机范畴具有足够的技能储备,有望成为新的成绩添加点。

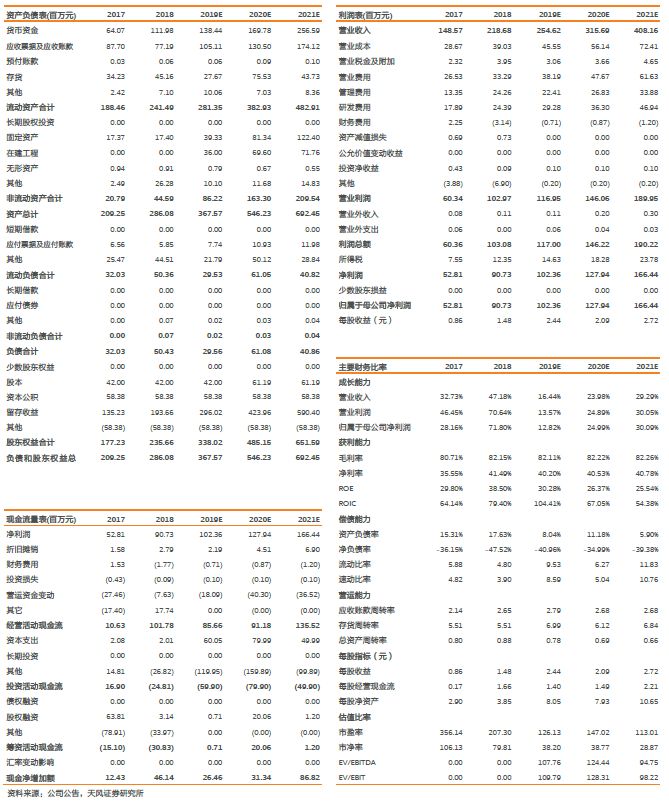

盈余猜测:估计19-21年归母净赢利为1.02亿、1.28亿和1.66亿元,对标可比公司,方针价456元,初次掩盖给予“买入”评级。

危险提示:半导体职业周期动摇、商场竞赛大幅加重、上游原材料价格动摇、SoC类产品研制不及预期等。

深耕半导体测验设备二十余载,成果国内半导体测验机龙头。公司前身为华峰技能,成立于1993年,系航空航天工业部榜首研讨院部属企业北京光华无线电厂出资建立的全民一切制企业;1999年改制为有限责任公司,名称为“北京华峰测控技能有限公司”;2017年12月全体变更为股份有限公司;2020年2月,公司登陆科创板。自成立以来,公司深耕半导体测验设备范畴,聚集于模仿和混合信号测验设备,凭仗高性能、易操作和服务优势等首先完成国产代替,到达国内抢先水平,产品销往我国台湾、美国、欧洲、日本、韩国等国家和地区,是为数不多进入世界封测商场供货商体系的我国半导体设备企业。

募投项目加码现有产品产能、拓宽新品类,公司全球市占率有望得到提高。依据公司招股说明书,公司IPO拟募资10亿元别离用于集成电路现金测验设备工业化基地建造项目、科研立异项目和弥补流动资金,出产基地建造周期为2年,达产后将具有年产800套模仿及混合信号类集成电路自动化测验体系和200套SoC类集成电路自动化测验体系产能,而到2019H1,公司全球累计装机量为2300台,估计募投项目达产后公司装机量和全球市占率有望得到较大提高。

公司股权结构安稳,管理结构健全。到2019年6月底,公司控股股东为芯华出资,持有公司39.73%股权,实践操控人为孙铣、蔡琳、孙镪、付卫东、徐捷爽、王晓强、周鹏和王皓8人,直接及直接持有公司股权46.12%,其间蔡琳担任公司总经理,孙镪担任公司副总经理和董秘,近两年来,孙铣等8人持续持有公司的实践操控权,股权结构和管理结构健全。此外,二股东年代远望持有公司股权30.80%,并提名郑连营担任公司董事长。本次IPO,公司拟揭露发行不超越15,296,297股,占发行后总股本的份额不低于25%,并施行高管及职工战略配售。

到2019H1,公司旗下具有3个全资子公司和2个分公司,子公司盛态思专心于为公司供给软件产品,子公司天津华峰专心于测验体系的拼装出产,子公司爱格测验为公司的境外出售渠道,现在仍处于事务开辟期,一起上市公司旗下设有丰台分公司和上海分公司两家分公司,首要担任出售和售后服务。

公司一向专心于半导体测验体系的研制,独立开发并推出了 STS 2000系列、STS 8200系列、STS 8300系列等产品,在V/I源、精细电压电流丈量、宽禁带半导体测验和智能功率模块测验等要害方面具有先进的中心技能,2018年公司成功开宣布STS 8300渠道,可将一切测验模块装在测验头中,具有64工位以上的并行测验才能,可以测验更高引脚数、更多工位的模仿及混合信号集成电路,是公司未来展开要点,现在现已取得我国大陆、我国台湾和美国客户的订单。此外,公司还出产STS 6100测验体系,首要应用于频率在100MHz以下的数字集成电路测验,当时收入和毛利率占比较低。

近三年公司产品均价稳步提高,8250/8300系列产品价值量大,有望成为新的成绩添加点。到2019H1,公司累计装机各类测验体系超越2300套,2016-2018年单套体系均价稳步提高,2019年上半年受时节动摇影响有所回落,新推出的STS8250/8300系列产品单套价格80万元以上,有望成为公司新的成绩添加点。

公司财务报表厚实,近三年赢利增速高于收入增速。2016-2018年,公司收入由1.12亿添加至2.19亿,CAGR为39.80%,归母净赢利由0.4亿添加至0.9亿,CAGR为43.4%, 2019年前三季度完成收入2.01亿,同比添加10.83%,归母净赢利0.81亿,同比添加2.20%,公司成绩增速有所放缓,咱们判别首要是半导体职业正常的周期动摇所造成的,随同半导体职业逐渐回暖,咱们看好公司长时间体现。

公司盈余才能微弱,现金流充沛。2016-2018年公司毛利率坚持在70%以上,净利率坚持在35%以上,2019年前三季度毛利率82.18%,净利率40.45%。期间费用率方面,研制费用率全体坚持在11%以上,随同规划效应闪现,出售费用率和管理费用率都有所下降,2019年前三季度别离为13.67%和8.48%,较2018全年别离下降1.55pct和2.62pct,与此一起,公司经营活动现金流一向坚持正数,出售产品、供给劳务收到的现金与当期经营收入匹配度较高,公司现金流相对充沛,2018年以来财务费用率均为负。

2020年全球半导体出售额重回添加,轿车电子、VR、AR等有望成为新的添加极。据WSTS数据,2010-2018年,全球半导体出售额由2983亿美元添加至4688亿美元,CAGR为5.8%,一起WSTS最新猜测,估计2019年全球半导体出售额为4090亿美元,同比下降12.8%,但2020年将从头回到添加轨迹,估计全球出售额为4330亿美元,同比添加5.9%。长时间来看,咱们以为未来半导体需求对平板电脑、手机、PC等的依赖度有望下降,轿车电子、VR、AR等有望成为新的添加极。

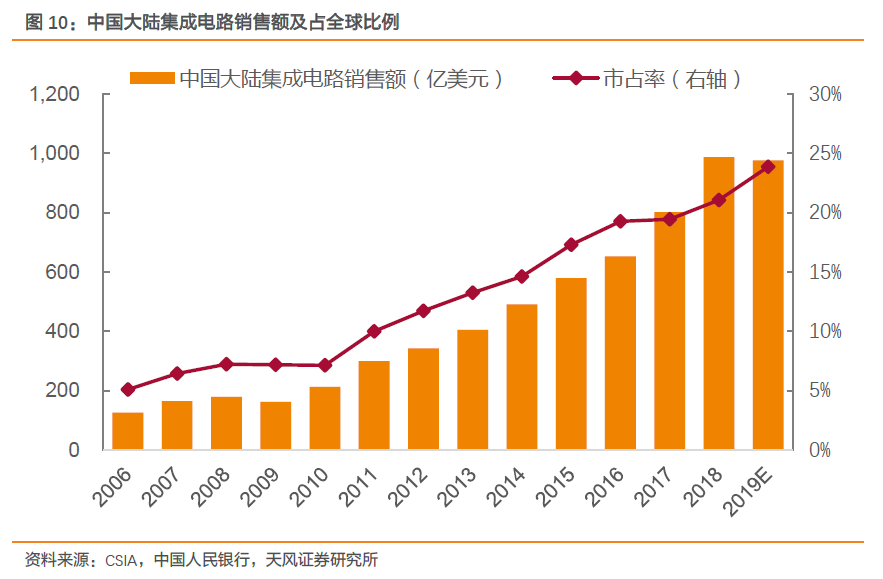

我国大陆半导出售额快添加,占全球出售额的份额提高至20%以上。依据CSIA数据,2019年前三季度,我国大陆集成电路出售额5049.9亿元,估计全年出售额6500亿元以上(约976亿美元),对应占全球出售额的份额提高至挨近24%。

随同全球半导体工业重心向我国大陆搬运,工业链国产化趋势有望提速。依据咱们的核算,2019年共有12座晶圆厂投产,其间包含9个12寸的晶圆厂、2个8寸的晶圆厂和1个6英寸晶圆厂。现在处于产能爬坡状况的晶圆厂共有13座。触及出资金额超越530亿美金。现有产能大约30万片/月,未来会爬坡到超越100万片/月。

从工艺流程的视点而言,半导体测验贯穿了规划和出产过程中的中心环节,其间晶圆检测环节需求运用测验机和探针台,制品检测环节需求运用测验机和分选机:

估计2020年全球半导体设备出售重回添加轨迹,我国大陆增速显着。依据SEMI最新猜测,估计2019-2021年全球半导体设备出售额别离为576亿美元、608亿美元和668亿美元,创前史新高,其间我国大陆获益于晶圆厂会集建造,其设备出售额增速最快,估计2021年将升至164.4亿美元,成为全球榜首大设备商场。

测验设备价值占比约为8.30%,2020年全球商场空间约为50亿美元,充沛获益于新一轮半导体本钱开支周期。依据工艺流程分类,半导体设备首要可分为晶圆制作配备、测验配备、封装配备和其他前装配备,其间晶圆制作占比最高到达80.30%,其次是测验设备,占比约为8.3%,再者是封装配备和其他钱庄配备,占比别离为6.8%和4.6%。依照SEMI估计的2020-2021年全球半导体设备出售额608亿美元和668亿美元核算,对应测验设备商场规划为50.5亿美元和55.4亿美元。

国内测验设备商场空间约为60亿元,结构上测验机价值量最高。依据SEMI数据,2018年我国半导体测验设备商场空间约为57亿元,其间测验机、分选机和探针台占比别离为63.1%、17.4%和15.2%,对应商场空间为36亿元、10亿元和8.7亿元。考虑到几年全球半导体设备出售额重回添加,以及我国大陆工业链的兴起,咱们估计未来2-3年国内测验设备商场空间有望到达60亿元。

集成电路测验机范畴,80%以上商场份额被泰瑞达和爱德万占有,国产品牌中,测验机出产企业包含华峰测控、长川科技、华兴源创以及精测电子。

全球龙头泰瑞达和爱德万产品掩盖规划广,客户资源优质,全球市占率算计到达80%以上。泰瑞达和爱德万可向客户供给完好的半导体测验体系解决方案,下流客户遍布整个半导体工业链,其间泰瑞达在SoC类测验机、数字模仿信号混合电路板测验设备等范畴优势显着,国内归纳市占率45%以上,爱德万则在存储器范畴占有长时间优势,国内归纳市占率35%以上。

国产品牌逐渐兴起,但偏重方向有所不同。国产品牌中华峰测控为国内龙头,公司专心于测验体系,在国内集成电路测验机范畴市占率超越6%,其间在模仿及数模混合芯片方向市占率到达40%以上;长川科技产品掩盖规划更广,包含测验机、分选机和探针台等干流测验设备,2018年国内市占率2.4%左右;华兴源创则聚集CIS芯片测验机和ASIC芯片测验机,并逐渐开端交给客户或进入调试阶段。

高自产率保证高盈余才能,华峰毛利率高于世界龙头25-30pct。盈余才能比照来看,虽然华峰测控的收入体量远低于爱德万和泰瑞达,但毛利率却高于世界龙头25pct-30pct,首要原因是泰瑞达和爱德万将出产、加工与拼装环节外包(伟创力和捷普科技),因此导致经营本钱较高,而华峰测控的出产、拼装和调试均为自产,只要焊接PCB等根底作业外包,因此本钱占优。

公司一向专心于半导体测验体系的研制,独立开发并推出了 STS 2000系列、STS 8200系列、STS 8300系列等产品,在V/I源、精细电压电流丈量、宽禁带半导体测验和智能功率模块测验等要害方面具有先进的中心技能,2018年公司成功开宣布STS 8300渠道,可将一切测验模块装在测验头中,具有64工位以上的并行测验才能,可以测验更高引脚数、更多工位的模仿及混合信号集成电路,技能水平国内抢先,部分方针与世界一流水平相等。该体系也将是公司未来展开要点,现在现已取得我国大陆、我国台湾和美国客户的订单,有望成为新的成绩添加点。

研制持续高投入叠加有用的研制体系是公司中心竞赛力之一。近三年,公司研制费用别离为1,626.50万元、1,788.84万元和2,439.28万元,2019H1持续投入1387.64万元,收入占比一向维持在11%以上。一起,公司建立了以根底实验室和研制部为中心的研制安排体系,根底实验室担任前沿技能追寻和研讨,研制部担任从根底技能、产品技能和应用技能三个层次展开详细研制作业。

公司测验体系奉献95%以上收入和赢利,首先进入世界封测企业供给链。分产品看,公司主营产品以测验机为主,近两年收入赢利奉献均在90%以上,且毛利率安稳在80%以上。分区域看,公司在国内以直销为主,对收入赢利奉献约85%-90%,海外以为经销为主,对成绩奉献10%-15%,首要会集在日韩、欧洲、美国等。

公司客户资源优质,获很多国内外闻名半导体厂商的供货商认证。现在公司已是国内前三大封测厂商(长电科技、通富微电、华天科技)模仿测验范畴的主力供货商,晶圆制作范畴的客户包含华润电子等,规划范畴的客户包含矽力杰、圣邦微电子、芯源体系等,其他客户包含华为、意法半导体、芯源体系、微矽电子、日月光集团、三垦等闻名半导体企业。

下流客户量价齐升,高留存率显示客户粘性。2016-2018年公司客户数量、正在认证的客户数量以及单家客户均匀出售额稳步添加,有力支撑公司成绩,2019H1遭到时节动摇影响短期有所回落,但考虑到公司客户资源优质,且留存率较高,全体留存率51.82%(其间前五100%、前十大95%),咱们看好公司全年恢复性添加,以及在未来持续完成国产代替。

公司现有产品首要掩盖模仿及数模混合测验机范畴,IPO募投项目加码SoC测验机,对应商场空间是本来的3倍。公司募投项目之一是集成电路先进测验设备工业化基地建造项目,预期在达产后终究完成800套模仿及混合信号测验体系以及200套SoC类测验体系产能。依据SEMI和赛迪参谋数据,2018年全球SoC类和数字类半导体测验设备商场空间约为25.49亿美元,其间我国大陆SoC测验机商场空间约为8.45亿元,而公司现在主攻的模仿测验机商场规划仅4.31亿元,公司生长空间进一步翻开。

公司SoC测验机范畴具有足够的技能储备,且方针客户与现有客户高度堆叠,有望充沛发挥杰出协同,助力公司抢占工业制高点、构成全面的产品布局,进一步提高归纳竞赛力。

1) 依据SEMI的猜测,2018-2021年全球半导体设备出售额增速别离为668亿美元、576亿美元、608亿美元和668亿美元,2019-2021年同比增速别离为-10.77%、5.56%、9.87%,而我国商场增速更高,到2021年将成为全球最大的半导体设备商场,因此其增速高于全球增速;

3) 公司现有产品为模仿及数模混合类检测体系,客户质量优异且粘性强,有望持续完成国产代替,公司市占率有望持续提高;

4) 受募投项目及新产品投入初期盈余才能相对较弱的影响,估计未来三年毛利率小幅动摇,全体坚持安稳;

5) 三费率方面,规划效应下管理费用率有望下降,上市后流动资金得到必定弥补,财务费用率稳中有降;因有新产品推出,估计研制费用率持续坚持在10%以上,出售费用率或许有所提高。

综上,估计公司2019-2021年归母净赢利别离为1.02亿元、1.28亿元和1.66亿元,同比增速别离为13%、25%和30%,选用PEG估值法,对标相同主营半导体专用设备的芯源微、中微公司和北方华创,咱们以为公司合理估值为7.88倍PEG,方针市值278亿,方针价456元,初次掩盖,给予“买入”评级!

结合SEMI的数据,以10年末维度看,全球半导体职业显着呈现必定的周期动摇性。在职业下行期,全球半导体出货量削减,企业本钱开支缩短,对设备的收购量也将呈现动摇,比方依据SEMI的猜测,2019年全球半导体设备收购额同比负添加,公司2019年上半年成绩增速同步放缓,因此公司成绩动摇与半导体职业的周期动摇存在必定相似性。

公司主营半导体测验体系,国内竞赛格式方面,全球龙头爱德万和泰瑞达算计市占率为80%以上,公司的市占率6%以上,长川科技2%以上。考虑到全球龙头深商场多年,具有雄厚的技能实力和客户根底,国产企业在全体技能实力水平上与世界龙头仍有较大距离,因此或许面对剧烈的竞赛。

假如公司重要供货商供货条款或价格呈现严重调整,则或许对公司原材料供给的安稳性、及时性及价格发生晦气影响,然后影响公司方针出产和出售服务的进行。

公司接下来要会集精力展开SoC类测验体系的研制和出产,需要求在高频数字通道技能、高测验通道数及多工位并行并发测验技能,体系资源协同和同步技能方面霸占相关技能困难。若研制进展不及预期,则影响募投项目的正常产能投进,然后对未来公司成绩带来晦气影响。

证券研讨报告:《华峰测控:国内半导体测验机龙头,发力SoC产品翻开生长空间》